华鑫证券吕卓阳,尤少炜近期对徐工机械进行研究并发布了研究报告《公司动态研究报告:海外收入占比提升,盈利能力稳健增长》,本报告对徐工机械给出买入评级,当前股价为7.68元。

徐工机械(000425)

投资要点

高端产品乘势而上,新能源产品稳步增长

公司将高端产品作为结构性调整的主攻方向,塑造产品差异化竞争力,在公司多元化布局方面成效显著。2024年上半年,高端产品收入同比增长10.0%以上,占总收入的比重超过32.0%,同比增长4个百分点,产品结构性调整取得较好效果。新能源产品进入增长快车道,收入同比增长26.8%。新能源装载机收入同比增长近2倍,占总收入23.3%,行业销量稳居第一。徐工消防在锂电直臂平台车的带动下,新能源产品收入占比已达到74.0%,同比增长6.7个百分点,领跑行业。徐工特机聚焦新能源叉车赛道,新能源叉车收入同比增长80.6%。随着新能源产品渗透率问稳步增长,产品结构持续优化,预计产品竞争力会进一步提升。

海外收入占比提升,全球布局逐步完善

公司坚定不移推进“国际化主战略”,深耕国际化发展布局。2024年上半年,公司海外业务收入为219.01亿元(同比+4.80%),海外收入占比为44.13%(同比+3.38pct)。其中海外产品终端销量综合占有率同比提升0.58个百分点,挖机、装载机、压路机、高空作业平台等主要产品海外占有率均实现增长,全地面起重机和越野轮胎起重机海外收入接近翻倍,挖掘机海外收入同比增长16%,混凝土设备全球协同成效初显。在海外收入增长的同时,2024年上半年海外毛利率为24.41%(同比+1.22pct),较国内毛利率高2.72pct,盈利能力也有所提升。随着巴西、德国、墨西哥、印度、乌兹别克斯坦等海外产能布局逐步完善,预计能够进一步拓展海外市场。

盈利能力有所提升,经营性现金流持续改善

2024年H1公司销售毛利率为22.89%(同比+0.03pct),销售净利率为7.52%(同比+0.67pct),盈利能力有所提升。期间费用率为15.07%(同比+2.83pct),销售费用率为6.31%(同比-0.41pct),管理费用率为2.5%(同比+0.4pct),研发费用率为3.58%(同比-0.46pct),期间费用率增加主要系报告期内汇兑损失较2023年同期增加导致的财务费用大幅增加所致,2024H1公司汇兑损失为7.40亿元,2023年同期为-9.48亿元。2024年上半年,公司经营性现金流净额为17.06亿元(同比+10.96%),经营性现金流持续改善。

盈利预测

预计公司受益于新能源产品渗透率提高带来的产品结构调整,海外产能的逐步释放将拓展海外市场并推动盈利能力大幅提升。预测公司2024-2026年收入分别为99.93、109.56、127.46亿元,EPS分别为0.54、0.68、0.87元,当前股价对应PE分别为13.7、10.9、8.5倍,首次覆盖,给予“买入”投资评级。

风险提示

国际贸易风险;行业竞争加剧风险;主要原材料价格波动的风险;海外经营风险;客户集中风险;汇率波动的风险。

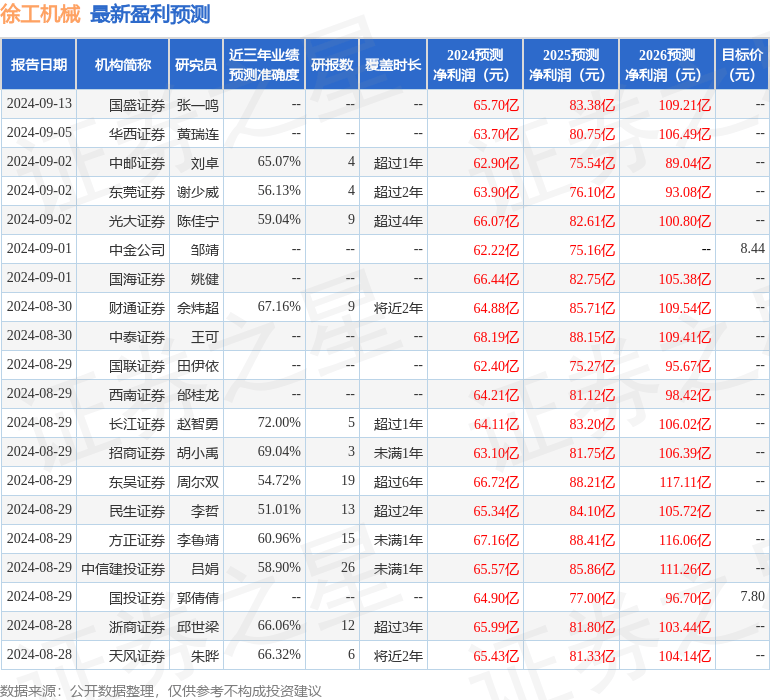

证券之星数据中心根据近三年发布的研报数据计算,长江证券赵智勇研究员团队对该股研究较为深入,近三年预测准确度均值为72%,其预测2024年度归属净利润为盈利64.11亿,根据现价换算的预测PE为13.72。

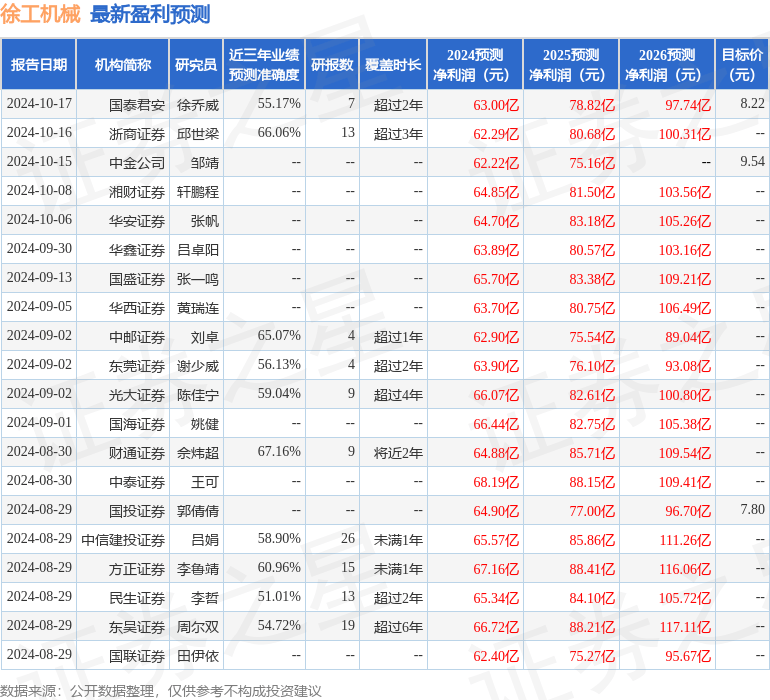

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级23家,增持评级4家;过去90天内机构目标均价为8.16。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。返回搜狐,查看更多

责任编辑: