天风证券股份有限公司朱晔近期对徐工机械进行研究并发布了研究报告《三季报业绩表现优异,盈利能力、经营质量等多方位优化》,本报告对徐工机械给出买入评级,当前股价为8.16元。

徐工机械(000425)

公司发布三季报,业绩表现优异;改革红利进一步释放,公司收入结构不断优化、盈利能力持续增强、经营质量加速改善。

24Q1-3:

收入687.26亿元、yoy-4.11%,其中国际化收入同比增长约9%,收入占比46.66%。归母净利润53.09亿元、yoy+9.71%,扣非归母净利润48.89亿元、yoy+11.85%。毛利率/净利率分别为23.63%、7.74%,同比分别+0.73pct、+1.03pct。

期间费用率15.49%、yoy+1.41pct,其中销售/管理/研发/财务费用率分别为6.62、2.85、3.78、2.22%,同比分别-0.35、+0.21、-0.29、+1.85pct。

经营性现金流前三季度20.44亿元,同比增长24.45%。表内应收款项三季度较二季度环比下降28.83亿元。

24Q3:

收入190.94亿元、yoy-6.37%;归母净利润16.03亿元、yoy+28.28%,扣非归母净利润15.94亿元、yoy+59.91%。

毛利率/净利率分别为25.54%、8.31%,同比分别+2.53pct、+1.95pct。期间费用率16.55%、yoy-2.13pct,其中销售/管理/研发/财务费用率分别为7.43、3.76、4.31、1.05%,同比分别-0.2、-0.25、+0.15、-1.83pct。

产业结构均衡,板块布局优势不断凸显:

公司坚持做强核心工程机械产业,持续深挖国内细分领域和存量市场机会,巩固优势板块领先优势。培育矿山机械等战略新产业打造梯次发展格局,不断提升产业竞争实力;同时转型升级现代服务业,瞄准客户创造价值,紧抓存量设备背后广阔的后市场空间。

做精零部件产业,内配外扩强链补链;公司核心零部件产业补短锻长,坚持内外联动双向发力,形成了覆盖液压、传动、电控、履带底盘、精密铸造、回转支承等较为齐全的核心零部件产业布局,支撑主机差异化发展。同时围绕智能化和新能源的核心零部件产业布局也在紧锣密鼓推进。

盈利预测:我们预计公司24-26年归母净利润分别为63.8、83.6、107.8亿元,对应PE分别为15.1、11.5、8.9倍,持续看好并维持“买入”评级。风险提示:经济波动风险,市场竞争风险,供应链安全风险,汇率波动风险,公司国际化拓展不及预期等。

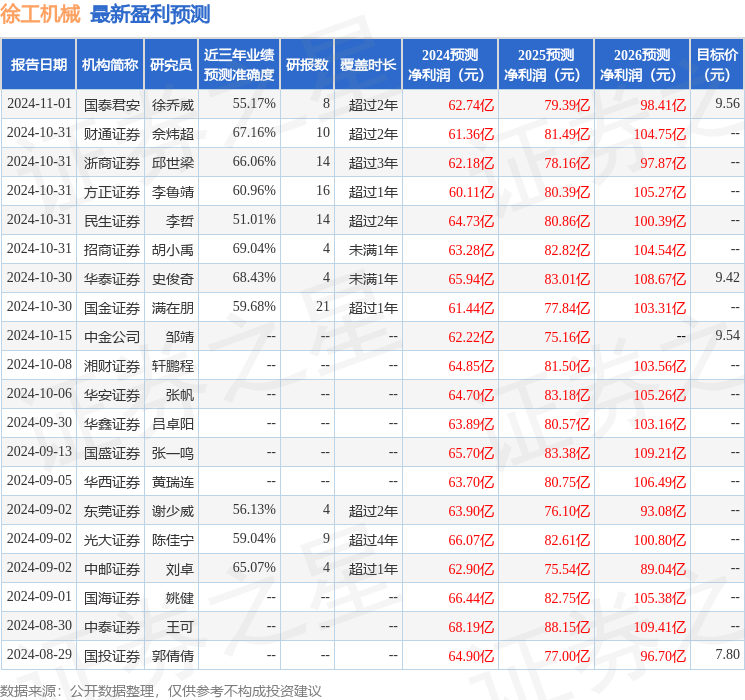

证券之星数据中心根据近三年发布的研报数据计算,招商证券胡小禹研究员团队对该股研究较为深入,近三年预测准确度均值为69.04%,其预测2024年度归属净利润为盈利63.28亿,根据现价换算的预测PE为15.11。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级25家,增持评级5家;过去90天内机构目标均价为8.45。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。返回搜狐,查看更多

责任编辑: